パンデミックであらゆる航空会社が大打撃を受けていますが、その対応はずいぶん異なります。似たような性格を持つ会社では、やりたいこと、やるべきことは共通しているけれど、できるかできないかの差が付いたようです。

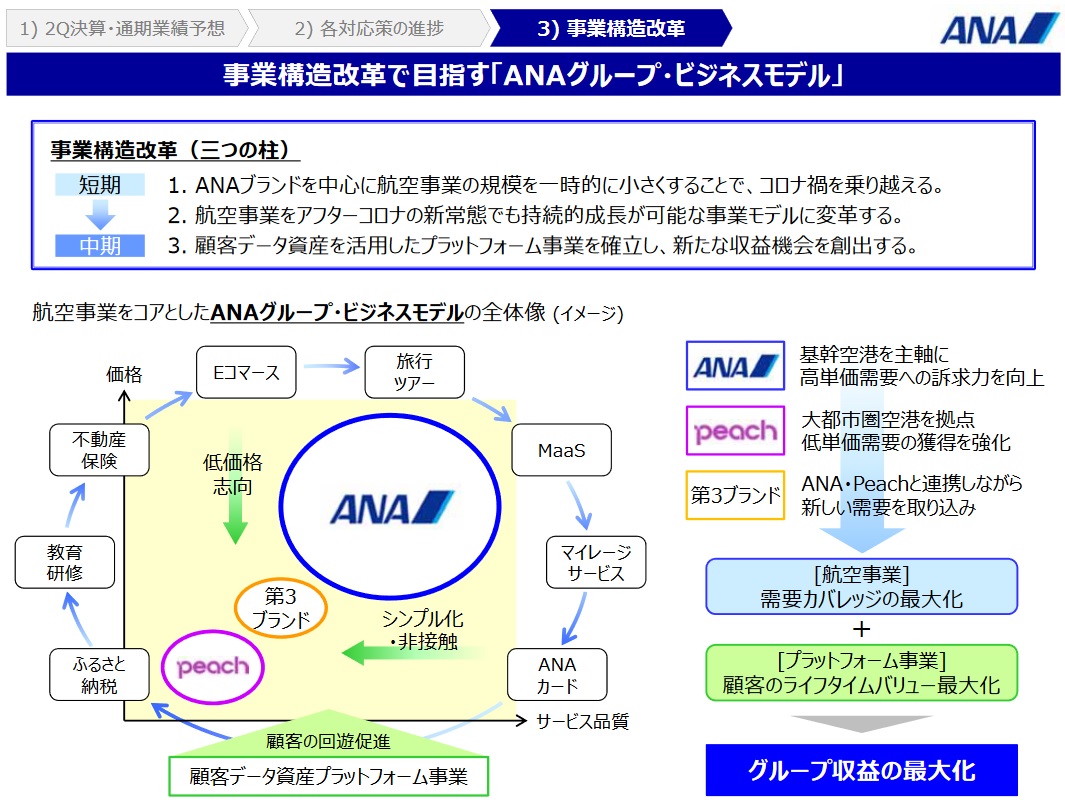

たまたま ANA と JAL が良い対照になりました。ANA は長年の目標である JAL をあらゆる側面から追い落とす一歩手前まで来ており、背伸びして進めた路線拡大、投資拡大が頂点に達し、効果が出る前にこの疫病禍に襲われました。内部では「不運としか言いようがない。無念。」という雰囲気に包まれているに違いありません。しかし疫病や戦争による極端な需要減はこの産業では当然のリスクで、ANA はリスク管理に失敗、事業の核の部分で本格的なリストラが免れないと外部の人間は考えます。ANA がそれに対して素直に答えたくないのは分かりますが、一般向けに公表した事業構造改革で目指す「ANA グループ・ビジネスモデル」は、まるでインターンシップの大学生に作らせたような出来ばえになってしまいました。

https://www.ana.co.jp/group/investors/data/kessan/pdf/2021_10_1.pdf

危機に直面して、何を改革するのか全く伝わってきません。表現力がないのはこの会社の特徴ですが、非常時に弱点が強調されるようだと、長期的にマイナス。発表から一月経っていませんが、ほとんど忘れられているので、最初からその場しのぎのつもりだったのでしょう。何も手を打てない無能な経営陣という印象が残りました。

10月の終わりには大型機材28機の早期退役を発表しましたが、具体的な内容は非公表。最も必要だろうと考えられる国際路線網の整理については一言もなし。現在の経営陣ではリストラへ舵を切るのは、メンタリティが許さないのでしょうか。国際線の回復には2-3年必要というのが大方の予想になる中、調子が良い時の経営陣=功労者を追い出すわけにもいかず、身動きが取れなくなっているように見えます。

JAL、国際線22年度に8割回復 4-9月期は最終赤字1612億円

国際線回復「24年よりも前」特集・森CEOが考えるピーチと新型コロナ(後編)(Aviation Wire) - Yahoo!ニュース

QRコードによる決済サービスにも年内に参入し、それは世界の航空会社で初めてだと宣伝しますが、何も新規性を感じませんし、強力な新規事業だと評価する人はいないことでしょう。今後公募増資も行うようですが、うまくいくのでしょうか。

A380 最後の輝きとなった3機の HONU は遊覧飛行で活躍中。パイロットの定期習熟に旅客をつき合わせるのは悪くないアイデアです。Pechedenferの予想に反して、結構人気を博しており、ANA の良い面を見せました。しかし A380 導入のプランが魅力的だっただけに、それでも残念な状況。上級キャビンを機体の2階に集め、ラウンジから直接搭乗するようターミナルを整備するなんて豪快な発想で、気持ち良いほどでした。高級化と座席供給量増加が成功するかどうかは賭けだったにせよ、ホノルル旅行へ新しい風を吹き込みそうでした。

今の ANA は、アンチ ANA が見ても残念です。鼻息の荒い頃が懐かしく思われます。

一方で JAL は、目立たずポスト肺炎の世界に向けて着実に歩を進めている印象を与えます。特に注目されるのが ZIPAIR 東京。短中距離国際線 LCC というカテゴリー。旅客が見込めない中、貨物便運航でスタート。10月16日に記念すべき初の旅客便が成田からソウルに飛びましたが、搭乗客わずか2名。惨めなフライトでしたが、誰も揶揄することはありません。その後10月28日に成田―バンコク線に就航、12月19日にはホノルルに就航します。全て計画より数か月遅れているとのことですが、テンポよく進める感じがモノを言います。

ZIPAIR 東京は LCC ですが、B787-8で逆ヘリンボーン1-2-1配置のフルフラットシートによるビジネスクラスが18、エコノミークラスが272、合計で 290席。この定員で LCC なんて、全く片腹痛い限りです。例えば B787 のパイオニア、ANA 国内線用 B787-8 は 335席です。この詰め込みで 3,000+マイル飛んでこそ LCC なのに「何だ、この余裕。LCCをなめるなよ。」の ZIPAIR。事実 Scoot の同機材は 329 ~ 335 席です。

ZIPAIR の B787-8 は個人用画面が存在しません。その分軽くできるし、スペースもつくれます。飲食系のサービスも簡略化できるなら、ギャレーも小さくなります。すると個人スペースは、フルサービスキャリアと遜色がないのではないかと想像できます。

実際のところ ZIPAIR のエコノミーシートは 3-3-3 配置でシートピッチが 31 インチ。Lufthansa の長距離機材エコノミークラスのシートピッチは 31インチが多く、特に新機材ではこれが普通。

こうしたことを考えると、ZIPAIR 東京のシートは(個人用画面を除き)フルサービスキャリア国際線の悪い方であり、LCCレベルではありません。

個人的には、成田―ホノルル線への導入に注目しています。ANAがA380を導入、供給過剰になることから、価格を抑えて集客するという目論見でしょう。もともとレジャー路線ですから、バブル経済の再来でもない限り、価格が最重要因子なはず。しかも東京からホノルルへの移動は夜中で、IFE の必要性も下がります。ZIPAIR 東京のホノルル就航は HONU を迎え撃つ苦肉の策には間違いありませんが、ANA の計画の頓挫が事業成功の目安であり、おそらくそれは成し遂げられます。

それにしても ZIPAIR 東京、高級な LCC という矛盾を含む事業ですが、それを仕掛ける JAL も席数が目立って少ない高級エアラインです。そのことを思い出させてくれました。

ANAグループ・ビジネスモデルに戻ると、ANAもエアージャパンを核に中距離 LCC を「第3ブランド」として始めるつもりです。しかし JAL と異なり、Peachというすでに活躍している会社をコントロールできるのになぜこれを使わないのかとか、そもそも JAL より席を詰め込んでいる ANA が他の LCC と差別化できる LCC を創造できるのかとか、機材への投資はどうするのかとか、疑問だらけの上、続報は出てきません。苦し紛れに単なる思い付きを公表したのでしょうか。

JAL は他にも公募増資をさっさと行い、集めた資金の多くを機材の更新に利用すると具体的な計画も同時に発表。現在の大型機の主力 B777 の大部分を引退させ、燃費の良い A350 で置き換えるという説得力のあるプラン。パンデミック後にはすっかり筋肉質になっている姿が誰の目にも見えてきます。投資家の目には頼もしく映り、増資も止む無しと納得してもらえることと思います。

経営の巧拙は、直接サービスの良し悪しを決定するものではありませんが、資金繰りに余裕がないとサービスに余裕がなくなり、レガシーキャリアなのに LCC 並みの対応が増えます。今は、投資家でなくても注意が必要な事が次々起きています。